債務不履行とは?わかりやすく解説<やさしい図解解説あり>

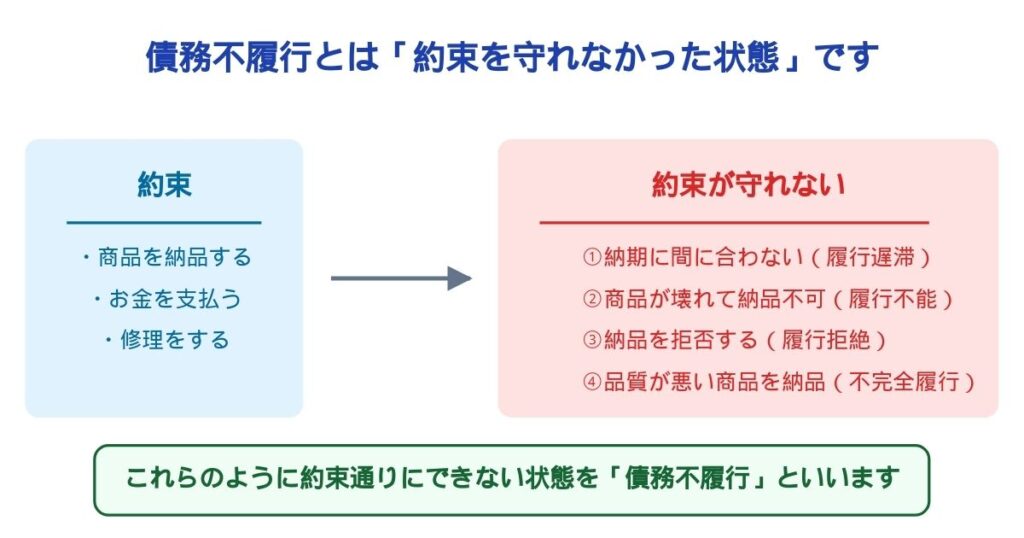

債務不履行は、契約で約束したことを守れなかった状態のことです。例えば、借りたお金を期日までに返せない、商品を納期までに届けられない、約束した品質の商品やサービスを提供できないなどの場合に債務不履行となります。

このような債務不履行が発生すると、損害賠償を請求されたり、契約を解除されたり、取引関係を失ったりするリスクが生じるため、法律上の重要な問題となります。本記事では、債務不履行の基本的な意味から具体的な事例、対処方法まで、誰にでもわかりやすく解説していきます。

債務不履行とは?わかりやすく解説

債務不履行は契約で約束したことを守れなかった場合に発生する法的な問題のことを指します。例えば、借りたお金を返さない、商品を期日までに届けられない、壊れた商品を届けてしまうなどの場合に債務不履行となります。このような状況が発生すると、損害賠償を請求されたり、契約を解除されたりするリスクが生じます。

債務不履行には4つの種類がある

債務不履行は状況によって4つの種類に分類されます。それぞれの種類によって対応方法や法的な扱いが異なるため、しっかりと理解しておく必要があります。

| 履行遅滞 | 履行不能 |

| 履行拒絶 | 不完全履行 |

履行遅滞とは

履行遅滞は、期限までに債務を履行できない状態を指します。例えば、毎月25日が支払日の借金を、その日までに返済できない場合が該当します。重要なポイントは、まだ履行する可能性が残っているという点です。お金の支払いが遅れる場合は、必ずこの履行遅滞に該当し、履行不能とはならない点に注意が必要です。これは「金銭債務に不能なし」というルールがあるためです。

履行不能とは

履行不能は、どうしても債務を履行することができない状態を指します。

例えば、納品予定だった一点物の商品が火事で燃えてしまった場合や、法律の改正により取引自体が違法になってしまった場合などが該当します。この場合、物理的に履行が不可能な場合と、社会的に履行が認められない場合の両方が含まれます。

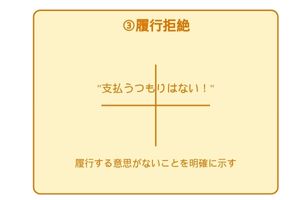

履行拒絶とは

履行拒絶は、債務者が履行する意思がないことを明確に示した状態を指します。

例えば、「支払うつもりはない」と明言したり、支払いを求める通知を無視し続けたりする場合が該当します。この場合、債権者は催告(履行の請求)をすることなく、すぐに契約を解除することができます。履行拒絶は債務者の確定的な意思表示が重要で、一時的な拒否や曖昧な態度では該当しません。

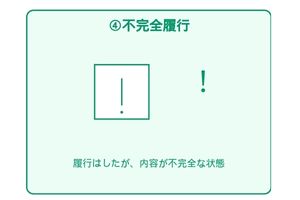

不完全履行とは

不完全履行は、一応の履行はあったものの、契約の本旨に従った適切な履行とはいえない状態を指します。

例えば、注文した商品の一部が破損していた場合や、依頼した修理が不十分だった場合などが該当します。この場合、債権者は修補や代替品の提供を求めることができます。不完全履行の判断は、契約の目的や取引の通念に照らして個別に判断されます。また、軽微な不完全履行の場合は契約解除の対象とならない場合もあります。

身近でも発生する債務不履行とは

債務不履行は身近な場面でも起こり得ます。

お金の支払いに関する債務不履行

お金の支払いに関する債務不履行は、特に注意が必要な問題です。お金の支払いについては、どんな理由であっても履行不能とはならず、必ず履行遅滞として扱われます。これは「金銭債務に不能なし」という法律の考え方によるものです。また、支払いが遅れると遅延損害金が発生し、支払い額が増えていく可能性があります。

毎月の家賃を期日までに支払えない(履行遅滞)

家賃の支払い遅延は、最も一般的な債務不履行の例です。例えば、毎月25日が支払期日なのに、その日までに支払えない場合が該当します。このような場合、大家さんから損害賠償(遅延損害金)を請求されたり、最悪の場合は契約解除(退去要求)をされたりする可能性があります。支払いが難しい場合は、期日前に大家さんに相談し、支払い計画を立てることが重要です。

クレジットカードの支払いを拒否する(履行拒絶)

クレジットカードの支払いを明確に拒否することは、履行拒絶に該当します。例えば、「支払う意思がない」と明言したり、支払いの催促を何度も無視し続けたりする場合です。この場合、クレジットカード会社は催告なしで契約を解除できる可能性があり、法的手続きに発展する可能性もあります。

商品の売買に関する債務不履行

商品の売買における債務不履行は、様々な形で発生します。特に品質や納期に関する問題が多く、取引上のトラブルの主な原因となっています。これらの問題は、事業者間の取引でも消費者との取引でも発生し得ます。

注文した商品の一部が破損して届く(不完全履行)

商品が破損した状態で届くケースは、不完全履行の典型例です。例えば、10個注文した商品のうち2個が破損していた場合、契約の本旨に従った履行とはいえません。この場合、買主は破損品の交換や修理を請求できます。また、状況によっては代金の減額を請求することも可能です。

一点物の商品が火事で燃えて納品できない(履行不能)

一点物の商品が完全に失われてしまうケースは、履行不能の代表例です。このような場合、物理的に契約の履行が不可能となります。例えば、美術品や骨董品など、同じものを再調達できない商品の場合、代替品の提供も不可能となります。この場合、契約は自動的に終了し、損害賠償の問題が生じる可能性があります。

サービス提供に関する例

サービス提供における債務不履行は、時間や品質の問題として現れることが多いです。特にサービスの場合、成果物の品質基準が明確でないことも多く、何をもって債務不履行とするかの判断が難しい場合があります。

約束した修理の完了が遅れる(履行遅滞)

修理サービスの完了が遅れることは、よくある履行遅滞の例です。例えば、「3日以内に修理完了」と約束したにもかかわらず、実際には1週間かかってしまうような場合です。このような遅延により、依頼者に追加の費用や損害が発生した場合、損害賠償の対象となる可能性があります。

修理が不十分で問題が解決しない(不完全履行)

修理は完了したものの、期待された成果が得られないケースは不完全履行となります。例えば、エアコンの修理を依頼したが、修理後も同じ症状が出続けるような場合です。このような場合、依頼者は追加の修理を求めたり、支払い済みの修理代金の減額を請求したりすることができます。

これらの例からわかるように、債務不履行は「期限」「品質」「履行の意思」など、様々な要素が関係してきます。特に注意が必要なのは、お金の支払いに関する債務不履行です。

お金の支払いが遅れる場合、どんな理由であっても「履行遅滞」として扱われ、遅延損害金が発生する可能性があります。そのため、支払いが難しいと感じた場合は、早めに債権者に相談することが重要です。

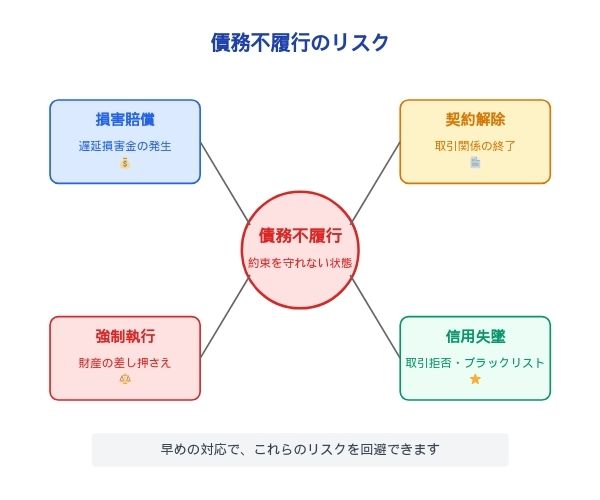

債務不履行が起きたらどうなる?4つのリスク

債務不履行は法的な問題であり、様々なリスクが発生します。放置すると状況が悪化する一方なので、できるだけ早期の対応が必要です。

損害賠償を請求される

債務不履行によって相手に損害が発生した場合、損害賠償を請求される可能性があります。特にお金の支払いが遅れた場合は、遅延損害金という形で追加の支払いが必要になることがあります。

遅延損害金の利率は、一般的な取引では年3%(法定利率)ですが、銀行などの貸金業者との取引では年20%まで、企業間取引では年29.2%までの金利が設定される可能性があります。

例えば、100万円の支払いが50日遅れた場合

- 法定利率(年3%)の場合:約4,109円

- 貸金業者(年20%)の場合:約27,397円

の遅延損害金が発生する可能性があります。

契約を解除される

債務不履行が重大な場合、相手方から契約を解除されるリスクがあります。契約解除は原則として催告(履行の請求)が必要ですが、履行が不可能な場合や明確に履行を拒否している場合は、催告なしで即時解除される可能性があります。

例えば、賃貸借契約で家賃の支払いが滞った場合、大家さんから退去を求められたり、クレジットカードの利用が停止されたりすることがあります。契約解除されると、これまでの取引関係が終了し、原状回復義務(支払済みのお金の返還や受け取った商品の返還など)が生じる可能性があります。

強制執行される可能性がある

債務不履行が継続し、任意の履行が期待できない場合、法的手続きを経て強制執行される可能性があります。強制執行とは、裁判所を通じて債務者の財産を強制的に差し押さえ、債務の弁済に充てる手続きです。このような事態を避けるためには、債務不履行の初期段階で債権者と話し合い、支払計画を立てることが重要です。

強制執行の対象となる可能性があるもの

- 給与や預貯金 – 不動産(土地・建物)

- 自動車などの動産

- 保険金や退職金

信用を失うリスクがある

債務不履行は取引先や金融機関からの信用を大きく損なう可能性があります。特に企業間取引の場合、一度債務不履行を起こすと、その情報が業界内で共有され、新規の取引が難しくなったり、取引条件が厳しくなったりする可能性があります。

個人の場合も、債務不履行の記録が信用情報機関に登録され、新規のローンやクレジットカードの契約が困難になる可能性があります。このような信用の失墜は、長期間にわたって影響を及ぼす可能性があるため、債務不履行を起こさないよう注意が必要です。

債務不履行への対処方法

債権者側の対処方法

こちらはお金を貸している側

債権者は、債務不履行に気付いた時点で、以下のような段階的な対応を取ることが重要です。まず最初に、債務者に対して履行の催告を行います。

これは電話やメールでの連絡から始め、状況に応じて内容証明郵便などの文書による正式な催告へと移行します。催告に対して反応がない場合や、履行の見込みがない場合は、契約解除や損害賠償請求を検討します。

- 履行の催告(電話・メール)

- 文書による正式な催告

- 契約解除の検討

- 損害賠償請求の準備

- 法的手続きの検討

特に重要なのは、やり取りの記録を残すことです。後の法的手続きに備えて、連絡の日時や内容、相手の反応などを記録しておく必要があります。

債務者側の対処方法

債務者は、履行が困難になった時点で、できるだけ早く対応を始めることが重要です。放置すると遅延損害金が発生し、状況が悪化する一方となります。まず債権者に対して、現状を正直に説明し、履行遅延の理由や今後の見通しについて誠実に伝えましょう。可能であれば、分割払いなどの代替案を提示することも検討します。

また、一時的な支払い困難な場合は、債務整理などの法的手段の活用も検討する価値があります。弁護士や司法書士に相談するのが億劫な人は、まずは遅れている返済をいくらまで減らせるか調べることから始めましょう。

この記事を書いた人

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK

とは?違法性は?正しい用語解説-300x158.jpg)