債務整理の費用が払えない!知恵袋でも話題になる問題の解決策

借金問題を解決したいけど債務整理の費用が払えないのではないかと悩んでいる人は多くいます。しかし、多くの人が債務整理の費用はまとめて払わなければならないものと勘違いしているケースが多いです。

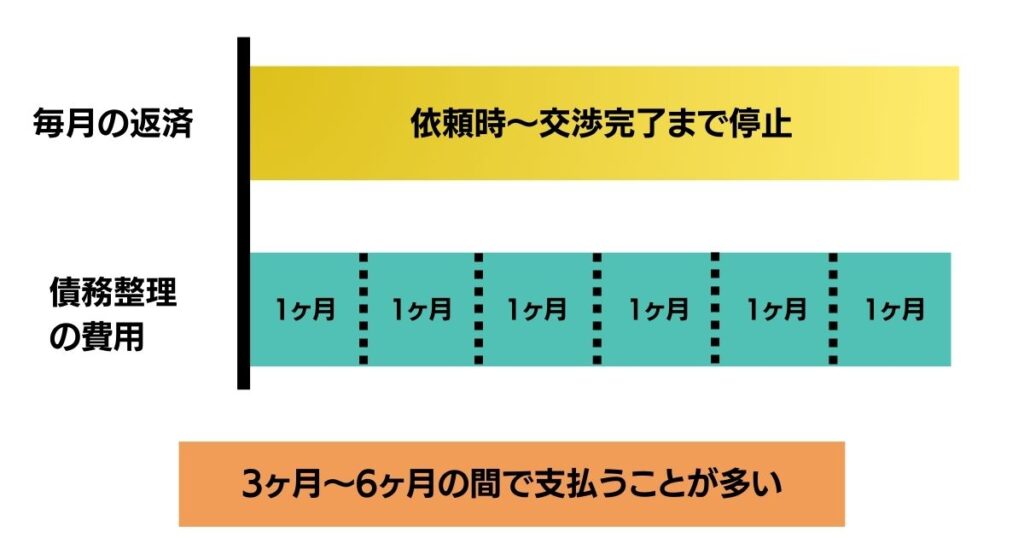

債務整理の費用は分割支払いが基本です。また、債務整理を依頼した瞬間から債権者に対して借金の返済をしなくて良くなるため、新たな資金を準備することなく、債務整理の費用を捻出することができます。

返済が停止している間の分割払いを活用すれば、毎月2万円~3万円の支払いで債務整理することも可能です。

※弁護士、司法書士に債務整理を依頼すると「受任通知」というものが債権者に出され、債務整理が完了するまで返済が停止します。

借金を解決したいけど今すぐお金を準備できない…という人は、料金が安くて消費者金融が恐れる司法書士事務所としてビジネス誌で紹介された実績のある杉山事務所に相談することをおすすめします。

知っておくべき債務整理の費用相場

任意整理、個人再生、自己破産の費用比較

債務整理を考えているけど、費用が気になりますよね。実は、債務整理の方法によって費用が大きく変わります。任意整理、個人再生、自己破産のそれぞれの費用相場を見てみましょう。

任意整理の場合、債権者1社あたり2万円〜5万円程度の着手金がかかります。例えば、3社に借金がある場合、6万円〜15万円くらいの着手金が必要になります。それに加えて、減額された借金の10〜20%程度が報酬金として請求されます。

ただし、着手金は分割支払いができるので、「今すぐまとまったお金が用意できない」場合でも、依頼することはできます。着手金を全て払っていない状況でも債権者からの返済や督促を停止でき、その間に分割して着手金を支払うことができるので生活に負担をかけずに任意整理をすることができます。

つまり、今お金がない状況でも任意整理の依頼ができ、さらに依頼することで債権者からの取り立てや返済を一定期間停止することができます。

個人再生は、裁判所での手続きが必要なため、費用が高くなります。一般的に50〜80万円程度かかり、着手金が30万円程度、報酬金が20万円程度、そして裁判所費用が数万円程度です。

自己破産の場合も、個人再生と同じく裁判所での手続きが必要です。費用は50〜130万円程度で、内訳は着手金が30万円程度、報酬金が20万円程度、裁判所費用が1〜50万円程度となっています。これらの費用は目安であり、実際の金額は事務所や状況によって変わることがあります。

| 費用相場 | 効果 | |

|---|---|---|

| 任意整理 | 1社あたり2万円〜5万円 | 財産を残しながら毎月の返済額を減らせる |

| 個人再生 | 50〜80万円 | 一部の財産を手放す必要はあるが、借金の元本を減らせる |

| 自己破産 | 50〜130万 | 価値のある財産を全て手放す必要があるが、借金をなくせる |

弁護士と司法書士の費用の違い

弁護士と司法書士で費用は変わる?

弁護士と司法書士を比較すると、司法書士の方がやや料金が低い傾向にあります。

任意整理の場合

弁護士と司法書士の料金体系は共通して、1社あたり2万円〜5万円程度の着手金と、減額された借金の10〜20%程度の報酬金を請求することが多いです。しかし、弁護士事務所(法律事務所)は司法書士事務所(法務事務所)と比べると着手金が高かったり、基本料が別途かかる場合があり費用が高くなるケースがあります。

ただし、司法書士には1件140万円以下の債務しか扱えないので、例えば、アコムで140万円以上の借金をしている場合、司法書士では交渉ができないので弁護士に依頼する必要があります。

個人再生と自己破産の場合

個人再生や自己破産の場合は少し事情が変わります。

これらの手続きは裁判所を通すため、司法書士に依頼すると自分で裁判所に行く必要があることがあります。そのため、司法書士に依頼すると弁護士よりも10万円程度安くなる可能性があります。

結局のところ、自分の状況に合わせて専門家を選ぶことが大切です。債務の総額が大きい場合や複雑な事情がある場合は弁護士、比較的シンプルなケースであれば司法書士という選び方が一般的です。費用だけでなく、自分の状況に合った最適な選択をすることが重要です。

債務整理の費用が払えない時はこれで解決!

分割払いを利用する

多くの弁護士事務所や司法書士事務所では、分割払いができます

債務整理を依頼する場合、着手金がかかりますが、費用は3〜6回に分けて支払うことができる事務所が多いです。債務整理の費用は和解交渉や裁判所手続きが始まるまでに支払えば問題ないケースが多いです。

ただし、分割払いの場合、毎月の支払いを確実に行う必要があります。支払いが滞ると、弁護士・司法書士は辞任という形で撤退してしまい任意整理の手続きが中止になります。

任意整理の手続きが途中で停止すると、返済を停止した期間分の遅延損害金を債権者から請求されたり、借金の一括請求を求められることがあります。

依頼時の返済を止められる利点を活かす

債務整理を始めると、債権者への返済が一時的に止まるというのをご存知でしょうか?これは、債務整理を依頼した弁護士や司法書士が債権者に「受任通知」を送ることで実現します。

この仕組みを利用して、費用を工面する方法があります。 具体的には、これまで毎月の返済に充てていたお金を、債務整理の費用に回すのです。例えば、毎月5万円の返済をしていた人が債務整理を始めると、その5万円を弁護士や司法書士への支払いに充てられるようになります。この方法のメリットは、新たに別の収入源を探す必要がないことです。今まで返済に使っていたお金の流れを変えるだけなので、家計への負担も比較的小さくて済みます。

分割払いを利用することで、今すぐに全額を用意できなくても、債務整理を始められます

着手金無料や費用の安い事務所を選ぶ

債務整理の費用を抑えたい方には、着手金無料や費用の安い事務所を探すと良いでしょう。

費用の安い事務所を探す場合は、複数の事務所に見積もりを依頼して比較するのがおすすめです。ただし、単に安いだけでなく、サービスの質も重要です。安くて交渉力が強く、対応の良い事務所を見つける方法は、借金減額診断を経由して事務所から話を聞くことです。

借金減額診断とは債務整理につなげるための無料で活用できる借金相談サービスです。借金問題に強い事務所でなければ借金減額診断は行なっていませんし、対応も良くありません。安くて対応の良い事務所を見つけるには借金減額診断を複数利用して見積もりを取るのがおすすめです。

安くて対応が良い事務所を見つける方法

借金減額診断を複数利用する

債務整理を専門とする事務所は借金減額診断から借金状況をヒアリングしてくれます。専門性が低い事務所はそもそも減額診断を行っていませんし、対応が悪い事務所は借金減額診断のヒアリング対応が良くないので選択から外すことができます。

減額診断から見積もりをもらう

減額診断を利用するとその事務所の対応が見えてきます。話をしてみて対応が良さそうと思ったところでは自分の借金の状況から債務整理をするとどれくらいの費用がかかるのか、債務整理後の生活はどうなるのか聞いてみましょう。

法テラスの民事法律扶助制度を活用する

分割でも費用が払えない話題は知恵袋でも‥

債務整理の費用が払えず、手続きが進みません。 分割にはしてもらえるのですが分割分も払えない状況です。 このような場合は債務整理できないのでしょうか?

知恵袋

バイトとかで資金を稼ぐしかない意見が多いみたいですが‥

分割払いがあることを知っていても、そもそもお金がなくて債務整理の費用が払えない場合、法テラス(日本司法支援センター)の民事法律扶助制度を利用する方法があります。この制度は、経済的に余裕がない人でも法的サービスを受けられるようにするための国の支援制度です。

民事法律扶助制度を利用すると、弁護士費用や司法書士費用を法テラスが立て替えてくれます。つまり、今すぐにまとまったお金を用意する必要がなくなります。立て替えてもらった費用は、後で月々の分割払いで返済していくことになります。

法テラスには利用する条件があります

法テラスを利用する場合には条件を満たす必要があります。

例えば、単身者の場合、月収が18万2000円以下(大都市なら20万200円以下)であることや、預貯金などの資産が180万円以下であることなどが条件になります。また、これらの審査には2週間〜1ヶ月ほどかかります。

生活保護受給者向けの費用免除制度を確認する

生活保護を受給している方が債務整理をする場合、費用が免除される可能性があります。

これは、経済的に最も困難な状況にある人々を支援するための特別な制度です。 具体的には、法テラスの民事法律扶助制度を利用する際に、生活保護受給者であることを証明すると、立て替え費用の償還(返済)が免除されることがあります。つまり、実質的に無料で債務整理ができる可能性があるということです。

ただし、いくつか条件があります。まず、民事法律扶助の一般的な利用条件を満たしている必要があります。さらに、自己破産後も引き続き生活保護を受給する必要があると判断された場合に限られます。また、生活保護受給証明書(援助申込みから3ヶ月以内に発行されたもの)の提出が必要です。これらの条件を満たしていれば、債務整理の費用を心配せずに手続きを進められる可能性が高くなります。

生活保護を受給しているからといって、自動的に費用が免除されるわけではありません。必ず事前に法テラスや弁護士、司法書士に相談して、自分のケースで免除が適用されるかどうか確認しましょう。

公的支援制度を利用する

債務整理の費用を工面するのが難しい場合、公的支援制度を利用するという選択肢もあります。特に、生活福祉資金貸付制度や母子父子寡婦福祉資金貸付金制度などが役立つ可能性があります。

生活福祉資金貸付制度は、低所得者世帯などが生活再建のために利用できる制度です。この制度を使えば、債務整理の費用を借りられる可能性があります。特に「一時生活再建費」という項目で、最大60万円まで借りられることがあります。 一方、母子父子寡婦福祉資金貸付金制度は、ひとり親家庭や寡婦・寡夫の方が利用できる制度です。この制度でも、生活資金として借り入れができる可能性があります。

これらの制度の大きな特徴は、無利子または低金利で借りられることです。通常の消費者金融よりもずっと有利な条件で資金を調達することができます。

ただし、これらの制度は「貸付」なので、最終的には返済する必要があります。

その借金減らしたいなら

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK