paypayカード未払いで裁判を起こた時の対応は?解決知恵袋

PayPayカードの支払いが遅れて裁判所から書類が届いても、適切な対応をすれば分割払いでの解決が可能です。PayPayカードは任意整理に柔軟な対応をする傾向があり、月々5,000円からの返済プランが認められた事例も多くあります。この記事では、裁判所から届く書類の種類や対応方法、和解の実例まで、具体的に解説していきます。

PayPayカードに裁判を起こされる原因とは

PayPayカードの支払いが難しくなってしまったとき、督促の電話や手紙を無視し続けると、最終的に裁判所からの書類が届くことになります。一般的には、支払いが6ヶ月程度滞ると裁判所からの書類が届くことが多いようです。特に、PayPayカードは滞納に対して厳格な対応をする傾向があるため、早めの対策が重要です。

| 滞納期間 | PayPayカードの対応 | あなたへの影響 |

|---|---|---|

| 2~3ヶ月 | 信用情報機関への登録 | 他のローンやカードが作れなくなります |

| 3~4ヶ月 | 残債務の一括請求 | 全額支払いを求められます |

| 6ヶ月程度 | 裁判手続きの開始 | 裁判所から書類が届きます |

特別送達で届く訴状とは

裁判所からの訴状は、特別送達という特殊な配達方法で届きます。普通の郵便物と違って、茶色い封筒で「特別送達」という文字が印刷されているのが特徴です。配達員が直接手渡しするため、ポストには入れられません。

不在の場合は赤い不在票が置かれます。この訴状には、あなたへの請求金額やその理由が細かく書かれていて、受け取りを拒否しても「差置送達」という形で送達されたことになってしまいます。

訴状を受け取ってから2週間以内に答弁書を出さないと、PayPayカードの言い分をすべて認めたことになってしまうので注意が必要です。

支払督促について

支払督促は裁判所を通じてPayPayカードがあなたに支払いを求める特別な手続きです。請求金額が140万円以下の場合は簡易裁判所から、それを超える場合は地方裁判所から送られてきます。

普通の裁判と違い、最初から裁判所があなたに支払いを命じる形になります。この書類が届いたら2週間以内に異議申立てができますが、何もしないと支払い命令が確定してしまいます。

確定すると給料や銀行口座が差し押さえられる可能性もあるので、すぐに対応することが大切です。分割払いでの解決を希望する場合は、異議申立てをした上で分割払いの相談をすることになります。

| 書類の種類 | 対応期限 | すべき対応 | 放置した場合のリスク |

|---|---|---|---|

| 訴状 | 2週間以内 | 答弁書の提出 | 全額支払い判決 |

| 支払督促 | 2週間以内 | 異議申立て | 給料差押えの可能性 |

その他の裁判関連書類

裁判所から届く書類には、期日呼出状や答弁書催告状などもあります。期日呼出状は裁判の日時を知らせる書類で、必ずその日に裁判所に行く必要があります。

答弁書催告状は「言い分があれば書面で提出してください」という案内です。これらの書類には必ず期限が設定されていて、その期限を過ぎると不利な立場になってしまいます。特に、額が140万円を超える場合は弁護士に、140万円以下なら司法書士に相談することをおすすめします。

PayPayカードは分割払いでの解決にも応じてくれる傾向がありますが、裁判になると条件は厳しくなりがちです。そのため、早めに専門家に相談して対応を決めることが賢明です。

PayPayカード滞納時の裁判の流れ

クレジットカードの支払いが難しくなったとき、どのような流れで裁判に進むのか知っておくことは重要です。PayPayカードの場合、一般的に6ヶ月程度の滞納で裁判手続きが始まりますが、それまでに対応することで分割払いなどの柔軟な解決が可能です。早めの対策で、給料差し押さえなどの深刻な事態を避けることができます。

| 滞納からの期間 | PayPayカードの対応 | あなたがとれる対策 |

|---|---|---|

| 1ヶ月 | 督促電話(0570005046) | 支払い相談・分割の交渉 |

| 2~3ヶ月 | 利用停止・残債一括請求 | 任意整理の検討開始 |

| 3~4ヶ月 | 訴訟予告通知の送付 | 司法書士への相談 |

| 6ヶ月頃 | 裁判所への申立て | 専門家と和解交渉 |

裁判が起こされるまでの期間と経緯

PayPayカードで支払いが滞ると、まず電話での督促から始まり、その後段階的に対応が厳しくなっていきます。支払いが2ヶ月以上遅れると信用情報機関への事故登録が行われ、新規のローンやクレジットカード契約ができなくなります。

3~4ヶ月経過すると残りの支払い全額を一括で請求する通知が届き、応じない場合は裁判所を通じた手続きに移ります。重要なのは、裁判前の任意整理では最長60回までの分割払いや将来利息のカットに応じてくれる可能性が高いという点です。例えば、50万円の債務でも月々5,000円程度からの返済プランを提案できる場合があります。

裁判開始後の主な流れ

裁判所からまず届くのが特別送達という茶色い封筒に入った訴状です。これを受け取ってから2週間以内に答弁書を提出しないと、自動的にPayPayカードの請求を認めたことになってしまいます。

裁判では、支払い金額や方法について話し合う機会(口頭弁論)があり、ここで分割払いの相談も可能です。実際の和解例として、債務額50万円のケースで月額12,000円の返済で合意できたケースもあります。

ただし、裁判前の任意整理と比べると返済条件は厳しくなる傾向にあり、裁判所の手続きでは基本的に和解成立までの遅延損害金はカットされません。そのため、できるだけ裁判前の段階で対応することをおすすめします。

| 解決方法 | 分割払いの目安 | 利息・遅延損害金 |

|---|---|---|

| 裁判前の任意整理 | 月5,000円~ | 将来利息カット可能 |

| 裁判での和解 | 月12,000円~ | 和解までの利息は発生 |

| 判決 | 一括払いの可能性大 | 全額請求 |

放置や無視のリスク

裁判所からの書類を放置すると、知らない間に給料や預金の差し押さえが始まるリスクがあります。訴状を受け取らなくても「差置送達」という形で有効に配達されたとみなされ、裁判は進んでいきます。

引っ越しで所在不明になった場合も「公示送達」で手続きは進み、PayPayカードの請求をすべて認める判決が出されてしまいます。特に注意が必要なのは給与差し押さえで、これは勤務先に債務の存在が知られることにもなり、社会的な信用にも関わります。

差し押さえ額は給与の4分の1まで可能で、例えば月収30万円の場合、最大7.5万円まで差し押さえられる可能性があります。このような事態を避けるためにも、書類が届いたらすぐに専門家への相談をすることが重要です。

裁判所からの書類が届いたときの正しい対応方法

PayPayカードから裁判所を通じて書類が届くと不安になりますが、適切に対応すれば分割払いなどの柔軟な解決が可能です。特に早めの対応が重要で、放置すると給料差し押さえなどの深刻な事態に発展する可能性があります。まずは落ち着いて、以下の手順で対応していきましょう。

| 書類の種類 | 期限 | 具体的な対応方法 | 期待できる解決方法 |

|---|---|---|---|

| 訴状 | 2週間以内 | 答弁書提出と分割案の提示 | 月々5,000円からの分割払い |

| 支払督促 | 2週間以内 | 異議申立てと返済プラン提案 | 将来利息のカットと分割 |

| 期日呼出状 | 指定期日 | 必ず出頭し和解を申出 | 返済条件の相談可能 |

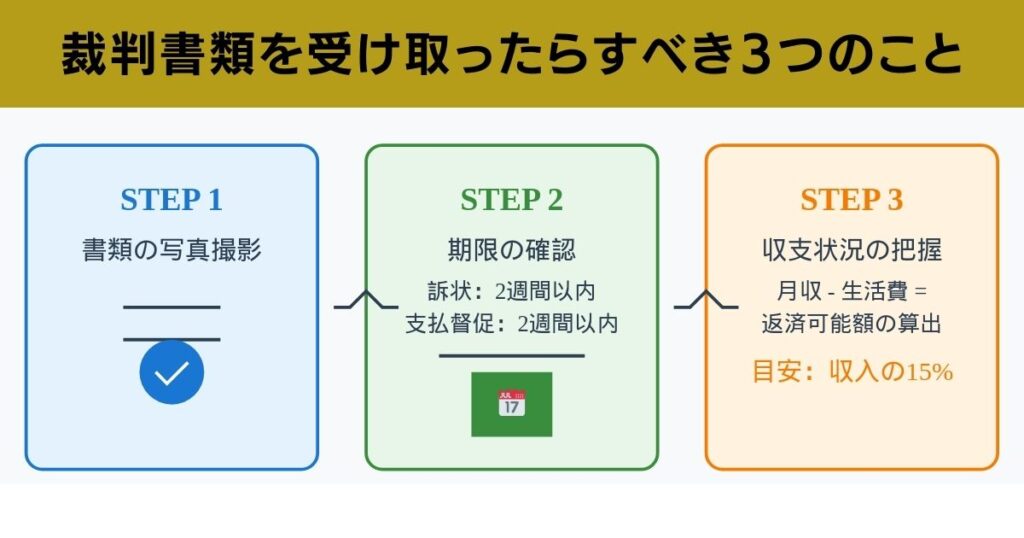

まずすべき3つのこと

裁判所からの書類を受け取ったら、まず封筒の内容物をすべて写真に撮って保管することからスタートします。次に、書類に書かれている期限を確認し、カレンダーにメモしましょう。訴状なら2週間、支払督促も2週間という具体的な期限があります。

そして三つ目に、家計の収支状況を具体的に把握します。毎月の収入から、家賃や光熱費、食費などの必要経費を引いた残りがいくらになるのか計算します。これらの情報は専門家に相談する際に必ず必要になりますし、分割払いの金額を提案する際の根拠にもなります。PayPayカードの場合、月々の返済額は収入の15%程度を目安に提案すると受け入れられやすい傾向にあります。

分割払いでの和解方法

PayPayカードは分割払いでの和解に柔軟な対応をする傾向にあります。具体的な和解条件として、最近の事例では債務額50万円で月々8,000円からの返済プラン、100万円の場合でも月々15,000円程度からの分割払いが認められています。

和解を申し出る際は、確実に支払える金額を提案することが重要です。収入証明書(給与明細など)を用意し、具体的な返済計画を示すことで、より良い条件を引き出せる可能性が高まります。特に注目すべき点は、裁判前の任意整理であれば将来利息のカットに応じてくれる可能性が高く、返済総額を大幅に減額できる場合があることです。

| 収入額 | 推奨される月々の返済額 | 和解が認められやすい条件 |

|---|---|---|

| 20万円 | 3万円程度まで | 将来利息カット+60回払い |

| 30万円 | 4.5万円程度まで | 将来利息カット+48回払い |

| 40万円 | 6万円程度まで | 将来利息カット+36回払い |

専門家への相談のタイミング

書類が届いてから1週間以内に専門家に相談することが望ましいです。債務額が140万円以下なら司法書士、それを超える場合は弁護士への相談が適切です。近年では初回相談が無料の事務所が多く、その後の手続き費用も分割払いに対応しているところがほとんどです。

PayPayカードの対応に詳しい専門家を選ぶコツは、過去の解決実績を具体的に説明できるかどうかです。また、費用の透明性も重要で、着手金や報酬金の説明が明確な事務所を選びましょう。

実際の相談時には、裁判所から届いた書類一式に加えて、現在の収入状況が分かる資料(給与明細など)と、他の借入れがある場合はその返済予定表も用意しておくと、より具体的なアドバイスを受けることができます。

- 相談件数月間10,000件以上

- 家族や会社にバレずに相談〜手続き

- 相談は何度でも無料

- 依頼する場合は分割でもOK

\ 匿名でも相談OK /

よくある質問と注意点

PayPayカードの支払いが難しくなったときに、多くの方が不安に感じる将来への影響について、具体的に解説します。特に気になる給料の差し押さえやブラックリストについて、実際にどのような影響があるのか、そしてどのように対処していけば良いのかをお伝えします。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK