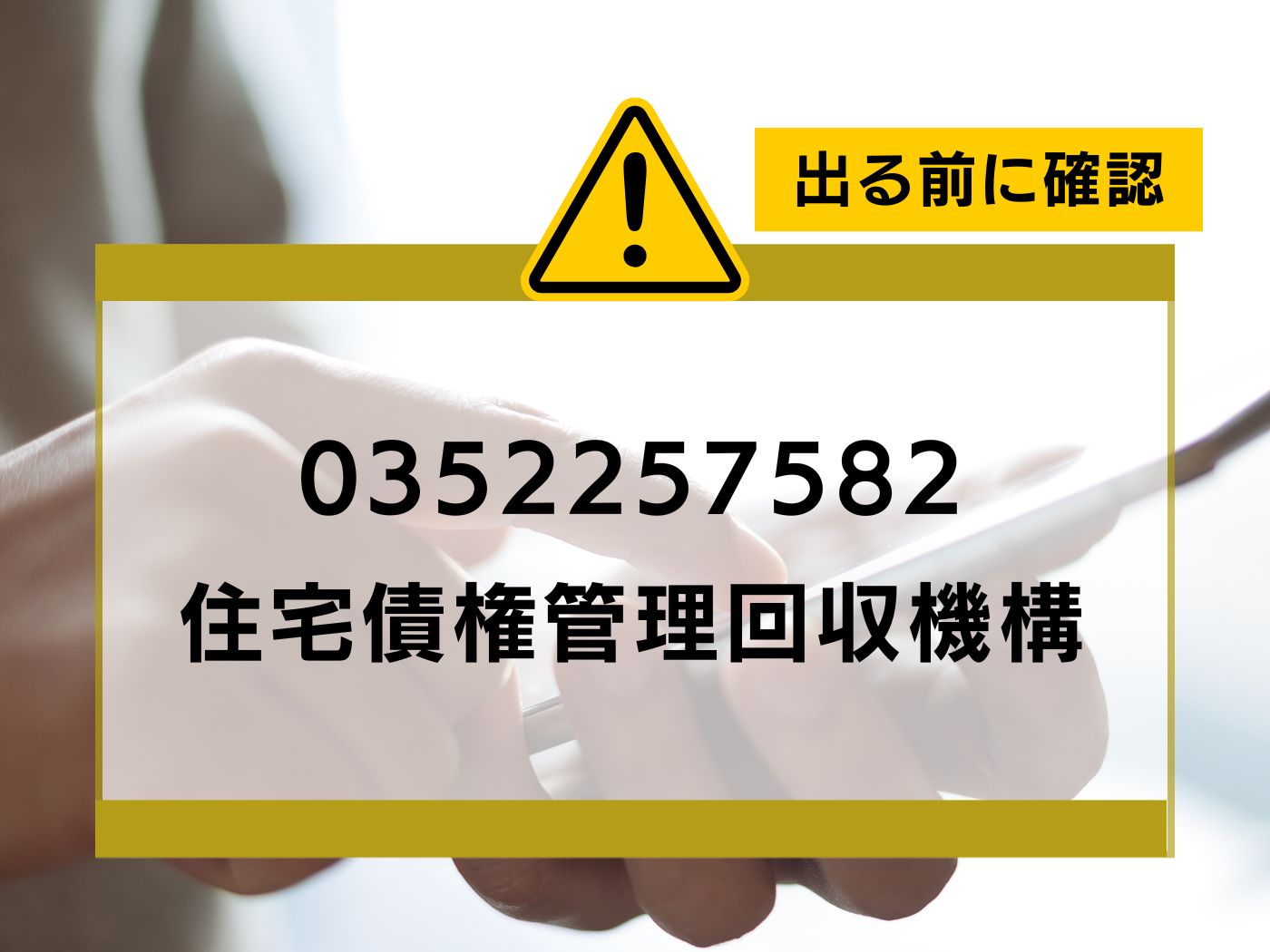

【口コミ3件】0352257582の着信は住宅債権管理回収機構|滞納を切り抜ける方法

0352257582からの着信は住宅債権管理回収機構の電話番号になります。家賃やローンの支払いが滞った場合に電話やSMSで連絡が来るので心当たりある人もいるのではないでしょうか。本記事では0352257582からの電話への対応方法や、家賃やローンが払えない時の対応策について言及しているので参考にご覧ください。

お金がない?

過払い金があるかチェックした?

0352257582は住宅債権管理回収機構からの督促電話

0352257582は家賃の支払い(住宅ローン系含む)に関する重要な連絡や督促である可能性が高いです。家賃の支払い状況を確認し、心当たりがある場合は、無視せずに対応することをお勧めします。

0352257582の電話に対するみんなのクチコミ

支払ってても何回もくる

引用:jpnumber

仕事ができない

住宅債権管理回収機構からの督促電話でした。

引用:jpnumber

間違い電話でかかってきました。間違ってますよって言ったら無言でブツ切り。態度悪すぎる。

引用:jpnumber

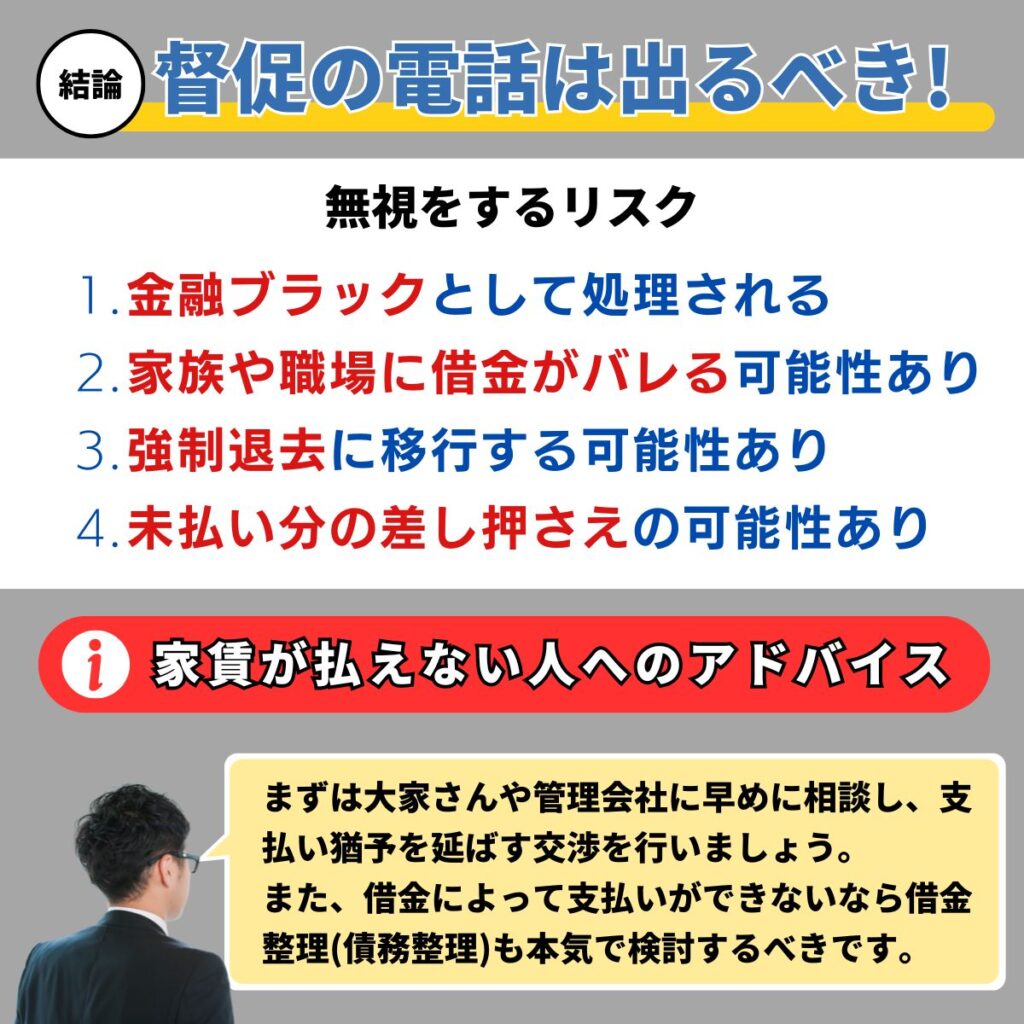

0352257582の電話は無視?出たほうがいい?

住宅債権管理回収機構からの滞納による督促電話には、必ず応じるべきです。

無視を続けると、状況が悪化して最終的には強制退去や法的措置に発展する可能性があります。特に保証会社の督促は、管理会社や大家さんからの督促よりもスピーディーに進み、訴訟手続きに進むのも早くなる傾向があります。

督促を無視し続けると、最終的には裁判所を通じた法的手続きにより、強制退去が命じられることがあります。このような事態を避けるためにも、督促の電話には速やかに応じ、誠意を持って対応することが重要です。

家賃の支払いが難しい場合は、早めに貸主や管理会社、保証会社に相談し、分割払いなどの対策を検討してもらうことが望ましいです。

また、借金の返済等で家賃を確保できない時は、借金を減額する手続きをしたり、返済自体を一定期間停止できるように専門家に相談することが大切です。

- 家族や会社、貸金業者にバレずに分かる

- 入力してその場で減額結果が分かる

- 匿名でも結果をすることは可能

家賃滞納をしてしまった時の流れと保証会社の対応

家賃支払日を過ぎて滞納が発生すると、多くの場合以下のような流れで対応が進みます。

1.支払い督促の開始

家賃の支払期限を過ぎると早ければ翌日から数日以内に、貸主や管理会社から電話や郵便で支払いを促す督促が行われます。保証会社と契約しているケースでは、保証会社から内容証明郵便で請求書が届くこともあります。この段階で事情を説明し滞納解消の見込みを伝えれば、猶予をもらえる可能性もあります。

2.保証会社による立替と請求

滞納が続くと、保証会社が契約に基づき貸主へ家賃を立替払いします。その後、保証会社は滞納者(借主)に対して立替分の返済を請求し、電話や郵便で取り立てを行います。信販系の保証会社(例:ジャックス、エポス、オリコ等)の場合、立替分を期限までに支払わないと個人の信用情報(いわゆるブラックリスト)に登録される点にも注意が必要です。

保証会社は家賃債務の保証・回収を行いますが、退去要求を直接行えるのは貸主だけです

もし保証会社の担当者が「部屋を明け渡せ」「退去しろ」と迫る場合、それは弁護士法違反(非弁行為)となる恐れがあります。悪質な取り立て行為(深夜早朝の電話、張り紙での督促、暴言など)があれば直ちに警察や専門家へ相談してください。

保証会社の取り立ては貸金業法のような明確な規制がないためグレーな手法も存在しますが、暴力や無断での私物処分といった行為は違法であり、場合によっては民事・刑事で争うことも可能です。

3.契約が解除され退去要求される

滞納が長期化すると、貸主は賃貸借契約の解除に踏み切り、物件からの明け渡し(退去)を求めることがあります。判例上、目安として3ヶ月以上の家賃滞納は貸主と借主の信頼関係を破壊する事由になり得るとされています。

ただし、3ヶ月未満でも繰り返し滞納していれば契約解除される可能性があります。通常はまず督促状や電話連絡による催促が行われ、それでも支払いがなければ契約解除・退去通告へと進みます。

4.法的手続き(訴訟・強制退去)

契約解除後も退去に応じない場合、貸主は未納家賃の支払いと建物明け渡しを求めて訴訟を起こすことができます。裁判所で明け渡し命令の判決が出て従わない場合、最終的には強制執行(強制退去)となり、滞納家賃については給与や預貯金の差し押さえといった強制徴収が行われる可能性もあります。

家賃滞納時の具体的な対応策

保証会社から督促が来た場合、放置せず迅速に対応することが肝心です。具体的には次のような対策を取りましょう。

保証会社や貸主に連絡・相談する

まずは電話や書面で督促が来た時点で、保証会社または管理会社・貸主にこちらから連絡を入れます。「〇日には支払える」「分割でなら支払いたい」等、現在の状況と今後の支払い見込みについて誠意を持って説明してください。

一時的な資金不足であれば、相談次第で支払い期限の猶予や分割払いの提案に応じてもらえる可能性があります。督促に対して黙っていると状況が悪化する一方なので、「今月中に◯円支払います」等具体的な計画を伝えましょう。特に1ヶ月でも滞納しそうな場合は事前に相談し、約束した期日までに支払うことが重要です。

生活費の見直しと支出の削減

滞納分を工面するために、家計簿をつけて収支を確認しましょう。収入が限られている場合、まず家賃など生活の基盤となる支出を最優先し、他の出費を削減できないか検討します。

- 固定費の削減

- 通信費や光熱費のプラン見直し、保険料の減額、サブスクの解約など。

- 無駄な出費カット

- 嗜好品や娯楽費を一時的に控える。

- 収入の確保

- アルバイトや副業で一時的に収入を増やす

- 家にある不要品を売却する

これら家計の工夫により捻出したお金を滞納分の支払いに充て、信頼回復に努めます。家賃は住居の確保に直結する最重要支出なので、他の支払いよりも優先して確保する意識が大切です。

公的な生活支援制度の活用する

収入減少や失業などやむを得ない事情で家賃の支払いが困難になった場合、自治体や国の支援制度を検討しましょう。代表的なものに住宅確保給付金があります。これは離職・収入減によって住居を失う恐れがある人に対し、一定期間家賃の一部を補助してくれる制度です。

収入・資産要件を満たせば、地域ごとに定められた上限額まで家賃が支給されます。

例えば東京都世田谷区で最大69,800円、大阪市中央区で最大52,000円など地域により上限額が決められています。申し込みはお住まいの自治体の自立相談支援機関(福祉窓口等)で行います。この他にも、急な出費や収入減に対応するための緊急小口資金・総合支援資金(生活福祉資金貸付制度)による無利子貸付、生活保護の住宅扶助など、公的支援策があります。

特に低所得の方は遠慮せず自治体に相談し、利用できる制度を確認しましょう。支援を受けられるまで時間がかかる場合もあるため、早めに行動することが重要です。

借金があり家賃が払えない滞納してしまう場合の解決策

滞納額が大きく自力での完済が難しい、あるいは他にも借金があって家賃まで手が回らない場合は、法律の専門家である弁護士や司法書士に相談してください。

督促が続いて精神的につらい状況でも、専門家に依頼すればその段階から債権者(保証会社等)とのやり取りは代理人が行うため、直接の取り立てが止まります。早期に専門家へ相談し適切な債務整理を行えば、最終的に強制退去や差押えといった事態を避けられる可能性も高まります。

「どのように支払えば良いか分からない」「支払いのメドが立たない」という場合は、一人で抱え込まずに無料相談等を活用しましょう。

金利をなくせる任意整理

任意整理とは、裁判所を通さず債権者と直接交渉して借金の返済条件を緩和する手続きです

具体的には現在返済中の借金に、将来発生する利息や遅延損害金をカットし、元本だけを分割で長期返済できるようにします。過払い利息があれば元本に充当し、残債務を減らすこともできます。裁判所を介さないため手続きが比較的短期間で済むので早期解決ができます。

財産が処分されることもなく、周囲に知られにくく、柔軟に交渉できる点も利点です。また債権者ごとに手続対象に含めるか選択できるため、家賃債務をあえて除外して滞納分を別途支払えば今の住居に住み続けることも可能です。ただし、元本自体は減額されないため、借金総額が大きすぎる場合は完済が困難なままです。

「利息の負担が重く元本が減らない」「毎月の支払い額を減らせば完済できる見込みがある」といった場合に向いています。比較的少額の滞納や借金で、安定した収入があり返済計画を立て直せる人に適した方法です。

大幅に減額できる個人再生(民事再生)

個人再生とは、裁判所に申し立てを行い借金を大幅に圧縮(最大5分の1程度)して原則3年(最長5年)で分割返済する計画を立てる法的手続きです

住宅ローン特則を利用すれば持ち家を維持したままその他の借金を減額することも可能で、マイホームや車などの資産を処分せずに済むのが特徴です。裁判所の認可を経るため借金の元本そのものを大きく減額できる点が最大の利点です。

任意整理と違って、利息だけでなく借りた元本さえ減額できるのが個人再生のメリットです。

自己破産と異なり資産を処分される心配がなく、職業制限(資格職への就業制限)もありません。住宅ローン以外の無担保債務が5,000万円以下で安定収入がある場合に利用でき、家族に知られず手続きすることも可能です。

借金総額が年収の5倍以上など任意整理では返済しきれない規模になっている場合や、「住宅など手放せない財産があるが借金を減らしたい」場合に適しています。安定した収入があり減額後の返済計画を遂行できる見込みがある人に向いた手続きです。

債務をゼロにできる自己破産

自己破産とは、裁判所に申し立てて借金の返済義務自体を免除(帳消し)してもらう法的手続きです。免責許可が下りれば税金など一部を除き全ての債務がゼロになります。

任意整理や個人再生では解決が難しい多額の借金も法的に返済免除されるため、債務超過の根本的な解決策となります。手続き後は生活を立て直しやすくなり、原則3ヶ月~半年程度で免責が確定すれば新たなスタートを切れます。支払い不能な状態であれば収入の多少に関わらず利用できる点も利点です。

信用情報への事故登録も最長10年程度と他手続きより長期になります。加えて、浪費やギャンブルによる多額の借金等は免責が認められない場合もあります。

「収入がなく支払いの見通しが全く立たない」「借入総額があまりに高額で他の整理では解決できない」といった場合に検討すべき最終手段です。特に低所得で返済不能に陥っている方に適しています。ただし手続後は賃貸契約の更新や新規契約で保証会社の審査に通りにくくなる可能性があるため、現在の住居に住み続けたい場合は注意が必要です。

債務整理しても賃貸に住み続けられる?

債務整理を行うと現在の賃貸住宅を退去しなければならないのでは、と心配されるかもしれません。しかし実際には、どの手段を選んでも工夫次第で今の物件に住み続けられます。

任意整理なら家賃債務を手続きから外して滞納分を別途完済することで退去を避けられます。個人再生や自己破産でも、手続開始前に親族等第三者から立替払い(第三者弁済)して滞納家賃を清算すれば、貸主から契約解除されずに済むケースがあります。

つまり滞納家賃さえ解消できれば、債務整理を理由に強制的に住まいを失う事態は避けられるのです。債務整理を検討する際は、この点も踏まえて専門家と十分に相談しましょう。

0352257582の発信電話番号基本情報

| 事業者名 | 住宅債権管理回収機構 “0352257582” |

|---|---|

| フリガナ | – |

| 住所 | – |

| 市外局番 | 03 |

| 市内局番 | 5225 |

| 加入者番号 | 7582 |

| 回線種別 | – |

| 推定発信地域 | 東京 |

| ユーザー評価 |

この記事を書いた人

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK