【出る前に確認】0343560101の着信はエポスカード|支払い遅れの人は注意

0343560101からの着信はエポスカードの電話番号になります。本記事では0343560101からの電話がかかってくる理由がなんなのか、電話は出たほうが良いのかについて口コミを参考にしながら言及しているので参考にご覧ください。

延滞・確認・提案のいづれかで電話がくる

0343560101から電話がかかってくる理由は、支払日の確認や入金状況の確認、収入証明についての確認、借り入れ限度額の引き上げ。他からの借り入れがある場合におまとめローンといった金融商品の提案になります。

基本的にエポスカードにとって確認、提案、督促のいづれかになるので、要件が済むまで何回も電話が来る可能性があります。特に返済が遅れている場合は対応しないと財産差し押さえなどのリスクがあります。

0343560101の電話に対するみんなのクチコミ

これを見ているあなたには心当たりがあるはずなので絶対折り返した方がいいです。

引用:電話帳ナビ

エポスカードはSMSで案内を送らないから詐欺だと言ってるかたもいますが、普通に自分が悪いやつなんで折り返しましょう。

自動音声なので聞きながら番号打って、残高不足による引き落とし不可だけど今日中に払えるか否かを聞かれます。今日中なら延滞料金ないって言ってました。3日以内も選べるぽかったのですが額が変わる可能性あり。

使用額を言われるとヒュンとしますよね。でも電話切っちゃダメ!向き合いましょう。ちなみに私は学生の頃から10年エポス使ってますが昔は自動音声じゃなくて生身の人間でした。平謝りですよ。

自動音声になってちょっと罪悪感なくなりました。

私は46万を今日中に集めにゃなりません!口座には他で引き落とされた残りの17万しかないんです(手取り24万OLのくせに)

仕事早く上がってなんとかマネー収集やってきます〜!

先方の案内がわかりづらい/手続きが遅いことが理由で、当月分の口座引き落としが間に合わなかったとの連絡でした。目線の連絡で不快でした。

引用:電話帳ナビ

口座が残高不足で支払いできていなかった件についての連絡でした。

引用:電話帳ナビ

名前、住所、生年月日などを聞かれたので不審に感じましたが、連絡が来る前にバーコード決済をしていたのを把握していたのでエポスで合っていると思います。

最初SMSで『●●様エポスカードです。引落し結果のご案内がございます。0343560101までご連絡をお願い致します。』と案内が届いたが架けるのをためらっていたら翌日電話が来た。

引用:電話帳ナビ

電話に出たら音声アナウンスで番号を選択していく(生月日の入力を求められるが何年生まれかはアナウンスが言ってくれる)が、最後にオペレーターと繋がる番号があり、それを選択した。

何の分の請求か聞いたら、ちゃんと心当たりのある商品名を言ってくれたので安心しました。

丁寧なオペレーターの方でした。

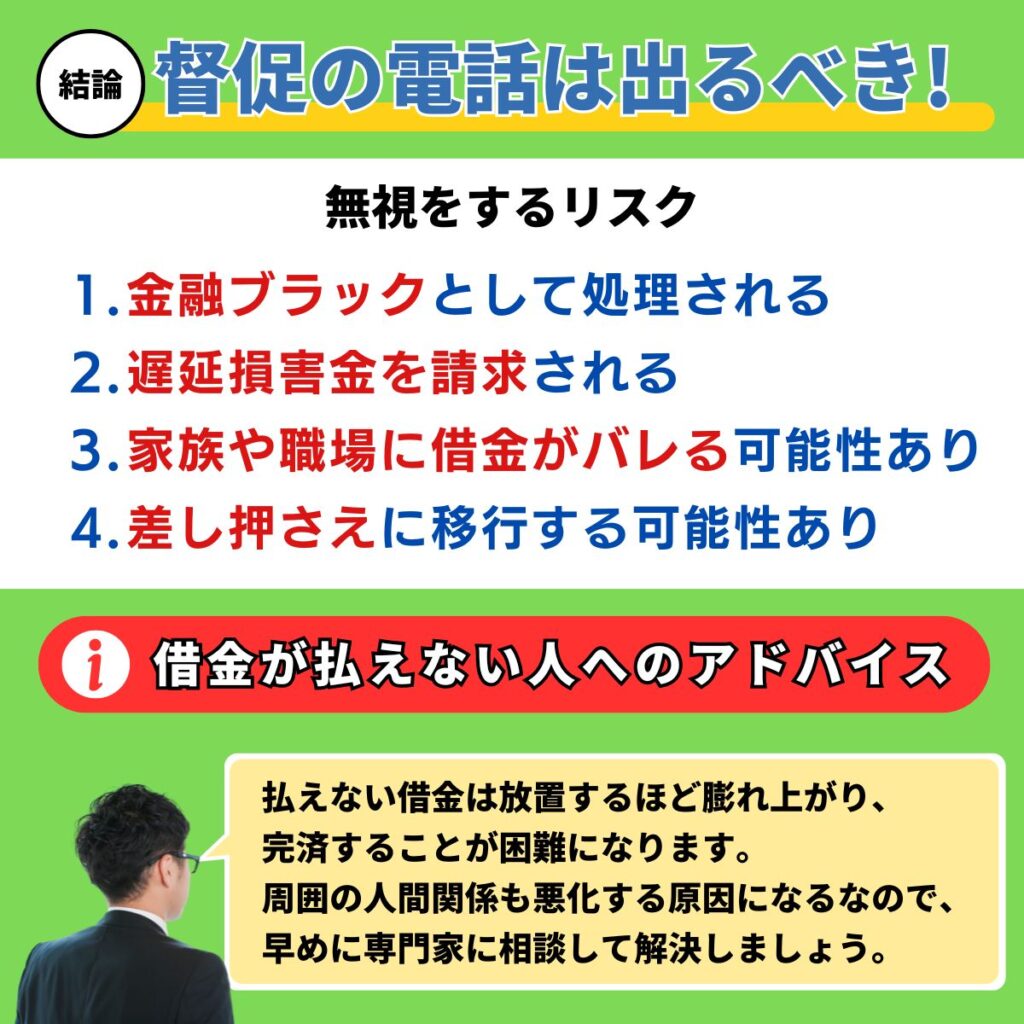

0343560101の電話は無視?出たほうがいい?

借金問題を解決するには結局のところ、返すしかありません。踏み倒せばいいと言う人がいますが、確実に債権者に差し押さえをされてしまい、財産やこれから手に入る給料も差し押さえされます。

とはいえ、借金を早く返すための収入アップや臨時収入も現実的ではありません。

しかし、ほとんどの借金は減らすことができます。

借金を減らすことができれば、滞納していた借金も無理なく返せるようになるので、今のように督促や取り立ての電話が来ることもありません。また、きちんと返済できるようになり、完済すればブラックリストも逃れることができます。

まずは借金減額診断を活用して、今の支払いが遅れてしまったいる借金をどこまで減らすことができるのか調べてみることをおすすめします。

- 家族や会社、貸金業者にバレずに分かる

- 入力してその場で減額結果が分かる

- 匿名でも結果をすることは可能

借金の督促や取り立て電話を無視するリスクを解説

信用情報機関への事故情報登録される可能性が高い

借金の督促や取り立て電話を無視し続けると、信用情報機関に事故情報が登録される可能性が高くなります。これは一般的に「ブラックリスト入り」と呼ばれる状況です。

事故情報が登録されると、新たなローンを組んだり、クレジットカードを作ったりすることが難しくなります。具体的には、返済が3ヶ月以上遅れると、信用情報機関に情報が登録されます。

この情報は返済が終わってから最長で5年間残り、その間はローンやクレジットカードの審査が落ちる可能性が高くなります。

督促や取り立ての電話が来た時は、無視せず、まずは債権者に返済ができない旨を伝え、どのように返済していくか相談をしましょう。スムーズに解決できない場合は、借金解決を専門とする法律事務所に相談をして減額や免除の手続きを行いましょう。

遅延損害金の発生が発生する恐れがある

返済を滞納すると、元の借金に加えて遅延損害金が発生します。

遅延損害金は、返済期日を過ぎた日から完済するまでの期間に応じて計算されます。

例えば、100万円の借金で年利20%の遅延損害金が設定されている場合、1ヶ月遅れると約1万6千円の追加負担が生じます。

- 1日あたりの遅延損害金:100万円 × 20% ÷ 365日 = 548円

- 1ヶ月(30日)の遅延損害金:548円 × 30日 = 16,440円

督促や取り立て電話を無視し続けると、この遅延損害金がどんどん積み重なり、借金総額が増えていきます。督促電話が来た時点で、司法書士や弁護士に相談することを念頭におくべきです。債務整理の手続きを早く進めることで遅延損害金の発生を最小限に抑えることができます。

家族や職場に郵便物でバレてしまう恐れがある

通常、金融業者は最初のうちは借主本人にのみ連絡を取りますが、連絡が取れない状況が続くと、自宅や勤務先に督促状を送付したり、電話をかけたりする場合があります。

例えば、「○○サービスセンター」といった名前で封書が届いたり、会社に「個人的な用件で○○さんをお呼びしたい」という電話がかかってきたりする可能性があります。このような状況を避けるためにも、督促や取り立て電話には適切に対応することが大切です。

法的手続きを取られて財産の差し押さえにあう恐れがある

長期間にわたって督促や取り立て電話を無視し続けると、金融業者が法的手続きを取る可能性があります。具体的には、裁判所を通じて支払督促や訴訟を起こされる可能性があります。

法的手続きが進むと、最終的には財産の差し押さえにつながる恐れがあります。差し押さえの対象となるのは、給与、預金、不動産などです。

例えば、給与の差し押さえでは、手取り給与の最大4分の1が差し押さえられる可能性があります。また、預金口座が差し押さえられると、口座内の資金が全額引き出されてしまう可能性もあります。

\ 匿名で診断OK /

0343560101の発信電話番号基本情報

この記事を書いた人

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK

関連記事

-

【出る前に確認】05031335963の着信はセブンカード|返済減らす方法

【出る前に確認】05031335963の着信はセブンカード|返済減らす方法 -

【出る前に確認】0120382604の着信はGMO後払いサービス|返済減らす方法

-

【出る前に確認】0120567783の着信はJCBカード|返済減らす方法

-

【出る前に確認】0570043281の着信はイオンクレジット債権回収|返済減らす方法

-

【出る前に確認】0726399240の着信はアプラス|返済減らす方法

-

【出る前に確認】05031551046の着信はメルペイ督促|返済減らす方法

-

【出る前に確認】08009190606の着信はアコム債権回収|返済減らす方法

-

【出る前に確認】0648070018の着信はオリコ|返済減らす方法